Die verborgenen Schätze enthüllen: Die Bedeutung der Markenbewertung

Als UnternehmerInnen wissen wir, wie wichtig Marken für den Erfolg und das Ansehen unseres Unternehmens sind. Eine starke Marke kann Vertrauen, Loyalität und Wiedererkennung bei Kunden schaffen und ist somit ein wertvolles Gut, das nicht unterschätzt werden sollte.

„Marken sind Kapital und wichtige Einflussfaktoren, die den Gesamtwert eines Unternehmens steigern können“ (Deutsches Patent- und Markenamt)

Zwei Punkte aus der PwC Studie (2019) sind diesbezüglich sehr interessant:

- 51% zählen den Wertbeitrag von Marken zu den wichtigsten Einflussgrößen auf den Unternehmensgesamtwert.

- 42% sind der Auffassung, dass der Wertbeitrag von Marken im Vergleich zu anderen Vermögenswerten deutlich zunehmen wird.

Dies zeigt sich auch aus Konsumentenperspektive. Der Konsumbarometer brachte bei den EU-15-Ländern hervor, dass 67% der europäischen Verbraucher bereit wären, für eine vertrauenswürdige Marke mehr auszugeben (bei den 18- bis 34-Jährigen sind es 72%), zugleich jedoch 58% der Verbraucher vom Kauf Abstand nehmen, wenn sie einer Marke nicht vertrauen (bei den 18- bis 34-Jährigen sind es 63%). Marke schafft Vertrauen und bindet Kunden, was wiederum Werte schafft und sich finanzwirtschaftlich positiv auswirkt – Markenwert.

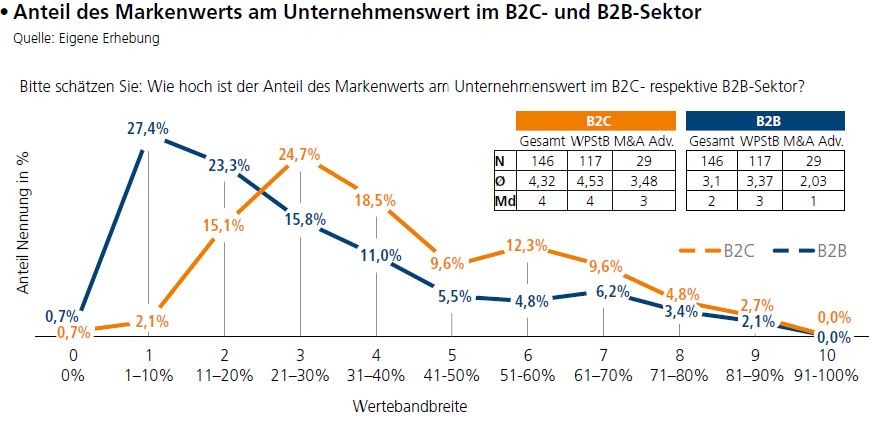

Eine gute Darstellung findet sich auch hier aus Sicht von Wirtschaftsprüfern, Steuerberatern & M&A Beratern (indikative Wertebandbreite B2C-Sektor: 31–40%; B2B Sektor: 21–30%, bzw. nach Median: 11-20%)

Doch wenn es um die Finanzberichterstattung geht, bleibt der wahre Wert von selbstgeschaffenen Marken oft verborgen.

Die Rechnungslegungsvorschriften hindern uns daran, selbstgeschaffene Marken in unseren Bilanzen zu aktivieren (§ 248 Abs. 2,S. 2 dHGB; IAS 38.48 u. 38.63; § 197 Abs. 2 UGB), und lassen uns ohne greifbaren Wert für unsere Marke zurück. Doch das bedeutet nicht zwangsläufig, dass ihr Wert nicht existiert. Es ist an der Zeit, dieses Potenzial zu erschließen und einen Wert für stille Reserven wie der Marken festzulegen (Die Emanzipation des Markenwerts; Hashtag#Marke41).

- Ist es nicht an der Zeit, Unsichtbares rechtzeitig sichtbar zu machen? Könnten Investoren nicht Potenziale eines Unternehmens besser einschätzen, wenn relevante immaterielle Vermögenswerte monetär sichtbar wären? Haben Investoren nicht ein Recht darauf?

- Könnte mit dem Markenwert eine Brücke vom Brandmanagement/ Marketing zum Finanzcontrolling geschlagen werden, welche die Marketingsprache für den CFO ökonomisiert?

Verbessern wir nicht die Kommunikation und Informationseffizienz durch die monetäre Abbildung des Markenwerts bzw. weitere essenziell gehaltene immaterielle Vermögenswerte wie z.B. Patente?

Die Markenbewertung

Hier kommt das innovative digitale Tool von DANiSTER ins Spiel, das eine innovative Lösung zur Bewertung Ihrer Marke bietet. Durch die Eingabe einiger Parameter (basierend auf der Lizenzpreisanalogie) erhalten Sie eine indikative Bandbreite des Werts Ihrer Marke und nehmen den ersten Schritt, um dieses wertvolle, aber schwer fassbare Gut zu quantifizieren.

Die Lizenzpreisanalogie ist ein international anerkanntes (IDW S5, DIN ISO 10668, ÖNORM A 6800) und und weitverbreitetes Verfahren für die Bewertung der Marke. Adidas wandte bei der Kaufpreisallokation von runtastic GmbH im Jahr 2015 für die Markenbewertung die Lizenzpreisanalogie an. Ebenso Gerry Weber International bei der Akquisition und integrierten Bewertung der Marke Hallhuber 2015.

Bei der Methode der Lizenzpreisanalogie (Relief-from-Royalty Method) werden unter Verwendung eines Analogieschlusses die finanziellen Erfolgsbeiträge der Marke durch Lizenzentgelte approximiert, die dem Eigentümer dieses Vermögenswertes gegenüber der Alternative der Lizenzierung eines nutzenäquivalenten Vergleichsobjekts erspart bleiben. Dabei wird ermittelt, welche Lizenzzahlungen fiktiv zu entrichten wären, wenn sich die Marke im Eigentum eines Dritten befände. (In 5 Schritten zum Markenwert: hier)

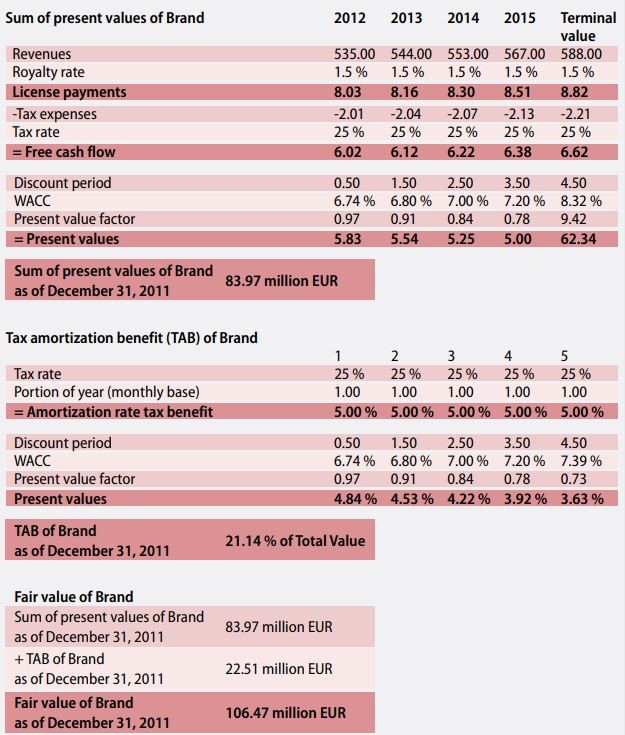

Eine modelltheoretische Darstellung der Lizenzpreisanalogie entnommen aus Köthner (2012):

Die Darstellung zeigt, dass die Bewertung zwar einen gewissen Grad an Standardisierung aufweist (DCF-Methodik), jedoch auch eine gewisse Komplexität aufweist.

Ein digitales Tool zur vereinfachten Berechnung? – DANiSTER.

Wer möchte nicht den Wert seiner eigenen Marke kennen? Als Unternehmer haben wir ein starkes Interesse daran, die finanziellen Auswirkungen unserer Markenarbeit zu verstehen. Während uns die Buchhaltungsvorschriften begrenzen, ist der Wert unserer Marke in den Augen der Kunden und des Marktes von immenser Bedeutung.

Was kann eigentlich Markenbewertung? Beitrag hier

Wir müssen nicht weit schauen, um den Wert von Marken zu erkennen. Internationale Hashtag#Ranking-Agenturen veröffentlichen jährlich Listen der wertvollsten Marken der Welt und heben damit ihre Bedeutung auf globaler Ebene hervor. Diese Rankings von Interbrand bis Brand Finance stoßen nicht selten auf Kritik. Insbesondere die oft stark variierenden Werte für dieselben Marken werden oft hinterfragt, und es gibt auch Bedenken hinsichtlich der Undurchsichtigkeit, die man als „Blackbox“ bezeichnen könnte. Jetzt ist es an der Zeit, die Kontrolle selbst zu übernehmen und den Wert der Marke selbst zu berechnen, denn niemand kennt die Marke besser als die Unternehmer selbst.

Das Wissen um den Wert unserer Marke ermöglicht es uns, fundierte Entscheidungen zu treffen, Marketingstrategien zu optimieren und die Markenwertstellhebel zu lokalisieren und effektiv zu steigern. Darüber hinaus eröffnet das Verständnis des Markenwerts Möglichkeiten für Kooperationen, Partnerschaften und sogar Chancen zur Markenerweiterung.

Durch die Darstellung der Markenwerte schließt man Share- und Stakeholder nicht kategorisch von der Wertentwicklung aus. Vielmehr integriert der ermittelte Markenwert diese wichtigen Zielgruppen in eine Kommunikation und Visualisierung des Vermögenswerts trotz Bilanzierungsverbot. Im Vergleich scheint die derzeit gültige Praxis die weniger vorteilhafte Variante zu sein. Das „Nicht-Aufdecken“, das „Nicht-Kommunizieren“ und das nur „Eingeschränkte Optimieren“ des Markenwerts sind offensichtlich die weniger günstige Option. Das können auch die gültigen bilanziellen Richtlinien nicht lückenlos rechtfertigen, wenn auch immer mal wieder vom DRSC diskutiert. Sie tragen dem Strukturwandel der Werte in den Bilanzen nicht wirklich Rechnung (empfehlenswerter Beitrag von Hashtag#Rödl & Partner hier).

In den Lageberichten der Wacker Chemie AG 2015- 2018 findet sich beispielsweise folgende interessante Passage: „(…) Ein bedeutender Vermögenswert, der nicht in der Bilanz erscheint, ist der Markenwert von Wacker und der jeweilige Wert anderer Marken des Konzerns. Bekanntheit und Reputation unserer Marken sehen wir als wesentlichen Einflussfaktor für die Akzeptanz unserer Produkte (…)“

Ein Ausbrechen aus den Grenzen der traditionellen Finanzberichterstattung wäre erstrebenswert wobei die Kraft der Markenbewertung dafür als Einstieg dienen könnte. Ein erster Potentialwert, respektive Indikation im Sinne einer Markenwertbandbreite könnte der erste Schritt in die richtige Richtung sein. Schließlich ist die Marke, wie oben bereits tangiert, ein integraler Bestandteil des Unternehmens(wertes), und es ist an der Zeit unsichtbares sichtbar zu machen.

Erschließen Sie heute den Wert Ihrer Marke! 🔑

Digitale Markenbewertung – Erstindikation mit DANiSTER

Hier geht es zum Teil 2: In 5 Schritten zum Markenwert

Hier geht es zum Teil 3: Was kann eigentlich Markenbewertung?